Tiếng Việt

Tiếng Việt English

English Korean

Korean Chinese

Chinese

.jpg)

.jpg)

Luật Doanh nghiệp sửa đổi, bổ sung được Quốc hội khóa XV, Kỳ họp thứ 9 thông qua ngày 17 tháng 6 năm 2025. Một trong những điểm mới quan trọng của Luật sửa đổi bổ sung là quy định liên quan đến chủ sở hữu hưởng lợi (CSHHL) của doanh nghiệp.

Trên cơ sở quy định của Luật Doanh nghiệp sửa đổi, bổ sung năm 2025, Nghị định số 168/NĐ-CP đã hướng dẫn các nội dung liên quan đến khái niệm CSHHL cũng như việc kê khai, thông báo thông tin về CSHHL của doanh nghiệp và thông tin để xác định CSHHL của doanh nghiệp kể từ thời điểm Luật sửa đổi, bổ sung có hiệu lực (từ ngày 01/7/2025).

1. Chủ sở hữu hưởng lợi là gì?

Chủ sở hữu hưởng lợi của doanh nghiệp có tư cách pháp nhân là cá nhân có quyền sở hữu trên thực tế vốn điều lệ hoặc có quyền chi phối đối với doanh nghiệp đó, trừ trường hợp người đại diện chủ sở hữu trực tiếp tại doanh nghiệp do Nhà nước 2 nắm giữ 100% vốn điều lệ và người đại diện phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên theo quy định của pháp luật về quản lý và đầu tư vốn nhà nước tại doanh nghiệp

Một người có thể được coi là chủ sở hữu hưởng lợi nếu:

- Nắm giữ từ 25% cổ phần trở lên trong một tổ chức hoặc công ty (mức này có thể khác nhau tùy quốc gia)

- Có quyền kiểm soát hoặc ảnh hưởng đến các quyết định quan trọng của công ty

- Hưởng lợi tài chính từ hoạt động của công ty, dù không đứng tên

2. Cách xác định chủ sở hữu hưởng lợi trong công ty và các tiêu chí đáp ứng

Như đã nói, CSHHL của doanh nghiệp là cá nhân, bao gồm: chủ sở hữu công ty trách nhiệm hữu hạn một thành viên, thành viên công ty trách nhiệm hữu hạn có hai thành viên trở lên, thành viên công ty hợp danh, cổ đông công ty cổ phần (Sau đây gọi tắt là: Thành Viên Cá Nhân); và Thành Viên Cá Nhân này đáp ứng một trong các tiêu chí sau:

2.1. Sở hữu trực tiếp từ 25% vốn điều lệ trở lên của doanh nghiệp (áp dụng đối với công ty trách nhiệm hữu hạn và Công ty hợp danh);

Nghĩa là Doanh nghiệp xác định dựa trên tỉ lệ sở hữu vốn của Thành Viên Cá Nhân trên tổng vốn điều lệ của doanh nghiệp.

Ví dụ:

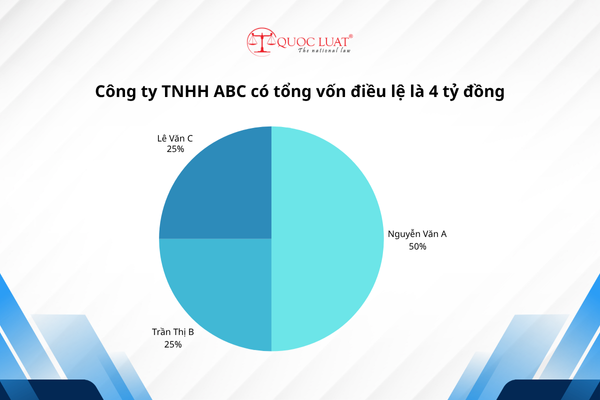

Công ty TNHH ABC có tổng vốn điều lệ là 4 tỷ đồng, được góp vốn bởi các cá nhân sau:

Tên thành viên Số tiền góp vốn Tỷ lệ góp vốn Nguyễn Văn A 2 tỷ đồng 50% Trần Thị B 1 tỷ đồng 25% Lê Văn C 1 tỷ đồng 25% Phân tích xác định chủ sở hữu hưởng lợi:

Nguyễn Văn A sở hữu 50% → Là chủ sở hữu hưởng lợi, vì sở hữu trực tiếp > 25% vốn điều lệ.

Trần Thị B và Lê Văn C mỗi người nắm 25% → Tùy quy định cụ thể, nếu đúng 25% vẫn có thể được xem là chủ sở hữu hưởng lợi (nhiều luật quốc tế coi “từ 25% trở lên” là bao gồm cả 25%).

Lưu ý:

Đây là sở hữu trực tiếp, tức là đứng tên góp vốn rõ ràng trên hồ sơ doanh nghiệp.

Nếu một người không đứng tên, nhưng đứng sau chi phối hoặc có thỏa thuận bí mật với người đứng tên thì người đó có thể là chủ sở hữu hưởng lợi gián tiếp – đây là trường hợp khác.

2.2 Sở hữu trực tiếp từ 25% vốn điều lệ trở lên của doanh nghiệp (áp dụng đối với công ty trách nhiệm hữu hạn và Công ty hợp danh);

Nghĩa là Doanh nghiệp xác định dựa trên tỉ lệ sở hữu vốn của Thành Viên Cá Nhân trêntổng vốn điều lệ của doanh nghiệp.

Ví dụ 1:

Công ty TNHH ACD là công ty TNHH 2 thành viên có vốn điều lệ là 2.000.000.000 VNĐ và có 2 thành viên: Trong đó:

Thành viên Nguyễn Văn A góp vốn 1.800.000.000VNĐ, chiếm 80% vốn điều lệ.

Thành viên Trần Quang B góp vốn 200.000.000VNĐ chiếm 20% vốn điều lệ.

=> Thành viên A là CSHHL Công ty ACD với 80% tỉ lệ sở hữu vốn

=> Thành viên B không phải là CSHHL

Ví dụ 2:

Công ty Công ty hợp danh ABC có 05 thành viên, gồm:

▸ 03 thành viên hợp danh

▸ 02 thành viên góp vốn

Vốn điều lệ của công ty là 2.000.000.000 VNĐ

Tỷ lệ góp vốn của các thành viên:

Thành viên hợp danh A góp 800.000.000 VNĐ, chiếm 40% vốn điều lệ

Thành viên hợp danh B góp 400.000.000 VNĐ, chiếm 20% vốn điều lệ

Thành viên hợp danh C góp 200.000.000 VNĐ, chiếm 10% vốn điều lệ

Thành viên góp vốn D góp 300.000.000 VNĐ, chiếm 15% vốn điều lệ

Thành viên góp vốn E góp 300.000.000 VNĐ, chiếm 15% vốn điều lệ

Suy ra:

Các thành viên hợp danh A, B, C là chủ sở hữu hợp pháp liên đới (CSHHL) của công ty hợp danh ABC.

Các thành viên góp vốn D và E không phải là CSHHL mà chỉ có quyền và nghĩa vụ trong phạm vi phần vốn đã góp, không tham gia quản lý công ty và không chịu trách nhiệm vô hạn như thành viên hợp danh.

2.3. Sở hữu trực tiếp từ 25% tổng số cổ phần có quyền biểu quyết trở lên của doanh nghiệp (chỉ áp dụng với công ty cổ phần)

Nghĩa là Doanh nghiệp xác định dựa trên tỉ lệ tổng số cổ phần có quyền biểu quyết của Thành Viên Cá Nhân trên tổng số cổ phần có quyền biểu quyết tại công ty cổ phần.

Trong đó:

- Sở hữu gián tiếp từ 25% tổng số cổ phần có quyền biểu quyết trở lên của doanh nghiệp (Doanh nghiệp không phải kê khai, thông báo thông tin về CSHHL gián tiếp).

Là trường hợp thành viên cá nhân sở hữu vốn điều lệ của doanh nghiệp thông qua tổ chức khác. Việc xác định thành viên cá nhân sở hữu gián tiếp được thực hiện thông qua chuỗi sở hữu bằng cách nhân các tỷ lệ sở hữu tại mỗi cấp trong chuỗi sở hữu.

- Sở hữu gián tiếp từ 25% tổng số cổ phần có quyền biểu quyết trở lên của doanh nghiệp (Doanh nghiệp không phải kê khai, thông báo thông tin về CSHHL gián tiếp).

Là trường hợp thành viên cá nhân sở hữu tổng số cổ phần có quyền biểu quyết của doanh nghiệp thông qua tổ chức khác. Việc xác định thành viên cá nhân sở hữu gián tiếp được thực hiện thông qua chuỗi sở hữu bằng cách nhân các tỷ lệ sở hữu tại mỗi cấp trong chuỗi sở hữu.

Ví dụ:

Công ty Cổ phần XYZ có tổng cộng 2 triệu cổ phần, trong đó toàn bộ là cổ phần phổ thông, có quyền biểu quyết.

Cá nhân góp vốn như sau:

Tên cổ đông Số cổ phần nắm giữ Tỷ lệ sở hữu Nguyễn Văn A 600.000 cổ phần 30% Trần Thị B 500.000 cổ phần 25% Lê Văn C 300.000 cổ phần 15% Các cổ đông khác 600.000 cổ phần 30% Phân tích xác định chủ sở hữu hưởng lợi:

Nguyễn Văn A sở hữu 30% cổ phần có quyền biểu quyết → Là chủ sở hữu hưởng lợi vì vượt ngưỡng 25%.

Trần Thị B sở hữu đúng 25% → Vẫn được coi là chủ sở hữu hưởng lợi theo quy định “từ 25% trở lên”.

Lê Văn C và các cổ đông khác không đủ điều kiện này nếu xét riêng lẻ.

Ghi chú quan trọng:

Cổ phần có quyền biểu quyết thường là cổ phần phổ thông. Một số loại cổ phần như cổ phần ưu đãi cổ tức có thể không có quyền biểu quyết, nên không được tính vào tiêu chí này.

Nếu một cá nhân sở hữu cổ phần thông qua tổ chức trung gian, người đại diện, hoặc thỏa thuận ủy quyền biểu quyết, thì cần xem xét thêm để xác định có phải là chủ sở hữu hưởng lợi gián tiếp không.

Cá nhân có quyền chi phối doanh nghiệp

Ngoài việc sở hữu ≥ 25% vốn hoặc cổ phần, một cá nhân vẫn có thể được xác định là chủ sở hữu hưởng lợi nếu người đó có quyền chi phối doanh nghiệp, tức là có thể tác động hoặc kiểm soát các quyết định quan trọng trong doanh nghiệp, dù không trực tiếp sở hữu vốn/cổ phần.

Quyền chi phối là quyền kiểm soát, ảnh hưởng đáng kể đến việc quản lý, điều hành hoặc ra quyết định của doanh nghiệp. Các hình thức chi phối có thể bao gồm:

a. Quyền bổ nhiệm hoặc bãi nhiệm lãnh đạo chủ chốt:

-

Cá nhân có quyền chỉ định Tổng Giám đốc, Giám đốc, Chủ tịch HĐQT hoặc HĐTV.

-

Ví dụ: Người A không sở hữu cổ phần nhưng có hợp đồng hoặc thỏa thuận với các cổ đông để bổ nhiệm người của mình vào các vị trí chủ chốt.

b. Có ảnh hưởng quyết định đến hoạt động, chiến lược hoặc tài chính của doanh nghiệp:

-

Thông qua hợp đồng, quyền phủ quyết, điều lệ nội bộ.

-

Ví dụ: Người B không góp vốn, nhưng thông qua hợp đồng tài trợ tài chính ràng buộc, có thể buộc doanh nghiệp phải xin ý kiến trước khi thực hiện các dự án lớn.

c. Là người đại diện hoặc điều phối cơ cấu tổ chức quản lý công ty

-

Người này không sở hữu cổ phần trực tiếp, nhưng đại diện lợi ích cho nhiều cổ đông, có thể gián tiếp điều hành công ty.

-

Ví dụ: Người C là luật sư hoặc cố vấn điều hành cho các cổ đông nắm tổng cộng 60% cổ phần, và thường xuyên ra quyết định thay mặt họ.

d. Tổ chức hoặc giải thể công ty

Ví dụ:

Công ty TNHH DEF có 3 thành viên góp vốn, mỗi người 33,3%.

Tuy nhiên, ông Nguyễn Văn X – không phải thành viên góp vốn – là người:

Ký hợp đồng thuê giám đốc cho công ty,

Có quyền phê duyệt kế hoạch tài chính hàng năm,

Đứng tên vay vốn ngân hàng cho công ty,

Là người đàm phán tất cả hợp đồng lớn.

Lưu ý: Doanh nghiệp tự xác định cá nhân có quyền chi phối theo quy định tại điểm b khoản 1 Điều 17 Nghị định số 168/2025/NĐ-CP và kê khai/thông báo với Cơ quan đăng ký kinh doanh. Cơ quan đăng ký kinh doanh không yêu cầu doanh nghiệp nộp hồ sơ hoặc giấy tờ chứng minh CSHHL của doanh nghiệp thông qua quyền chi phối.

3. Các thông tin về CSHHL doanh nghiệp phải kê khai, thông báo

Doanh nghiệp phải kê khai và thông báo các thông tin sau về chủ sở hữu hưởng lợi đến Cơ quan đăng ký kinh doanh:

Thông tin cần kê khai gồm:

-

Họ và tên đầy đủ

-

Ngày, tháng, năm sinh

-

Quốc tịch

-

Số giấy tờ pháp lý của cá nhân

-

CMND, CCCD hoặc Hộ chiếu

-

-

Nơi cư trú hợp pháp

-

Căn cứ xác định là CSHHL, bao gồm:

-

Sở hữu từ 25% trở lên vốn điều lệ hoặc cổ phần có quyền biểu quyết

-

Có quyền chi phối hoặc kiểm soát doanh nghiệp

-

Thông qua tổ chức, cá nhân khác nắm quyền biểu quyết hoặc sở hữu

-

-

Ngày trở thành CSHHL

Các thông tin để xác định CSHHL doanh nghiệp phải kê khai, thông báo

Đây là các thông tin giúp cơ quan chức năng xác minh hoặc truy vết ai là CSHHL thật sự, dù không đứng tên trực tiếp.

Thông tin cần kê khai gồm:

-

Cơ cấu tổ chức sở hữu của doanh nghiệp, bao gồm:

-

Các tầng sở hữu (nếu có công ty mẹ – con, công ty con ở nước ngoài...)

-

Tên, mã số, địa chỉ các tổ chức liên quan

-

-

Thông tin cổ đông/thành viên góp vốn, bao gồm:

-

Họ tên, tỉ lệ sở hữu, quyền biểu quyết

-

Hợp đồng ủy quyền biểu quyết (nếu có)

-

-

Thỏa thuận giữa các cổ đông ảnh hưởng đến việc kiểm soát doanh nghiệp

-

Thông tin các tổ chức/cá nhân có ảnh hưởng đáng kể đến hoạt động doanh nghiệp

Các thông tin CSHHL doanh nghiệp phải lưu giữ

Doanh nghiệp bắt buộc phải lưu trữ đầy đủ các thông tin sau tại trụ sở chính, để phục vụ thanh tra, kiểm tra khi cần:

Thông tin lưu trữ bao gồm:

-

Toàn bộ thông tin về CSHHL đã kê khai ở mục thông tin cần kê khai;

-

Tài liệu chứng minh hoặc giải trình căn cứ xác định CSHHL, ví dụ:

-

Hợp đồng ủy quyền biểu quyết

-

Cơ cấu sở hữu công ty mẹ – con

-

Thỏa thuận quản lý, điều hành

-

-

Bản sao giấy tờ pháp lý của CSHHL:

-

CCCD/CMND/Hộ chiếu, Giấy chứng nhận đăng ký doanh nghiệp (nếu là tổ chức)

-

-

Các thay đổi liên quan đến CSHHL, bao gồm:

-

Thay đổi người, tỷ lệ sở hữu, cơ cấu chi phối

-

Ngày hiệu lực của thay đổi

-

Thời hạn cập nhật và thông báo:

-

Trong vòng 10 ngày kể từ ngày có thay đổi thông tin CSHHL, doanh nghiệp phải:

-

Cập nhật vào hồ sơ nội bộ

-

-

Thông báo đến Cơ quan đăng ký kinh doanh

4. Thời điểm phải kê khai, thông báo, lưu trữ thông tin CSHHL, thông tin để xác định CSHHL

Từ 01/07/2025 (Luật Doanh nghiệp sửa đổi, bổ sung 2025 có hiệu lực):

A. Đối với doanh nghiệp thành lập trước ngày 01/7/2025

Các doanh nghiệp đã đăng ký thành lập trước ngày 01/7/2025 có trách nhiệm kê khai, bổ sung và thông báo thông tin về CSHHL và thông tin để xác định CSHHL theo các thời điểm sau:

- Từ ngày 01/7/2025 trở đi:

-

Doanh nghiệp phải bổ sung thông tin CSHHL và thông tin để xác định CSHHL

➤ đồng thời với thời điểm thực hiện thủ tục đăng ký thay đổi hoặc thông báo thay đổi nội dung đăng ký doanh nghiệp gần nhất với mốc ngày 01/7/2025.Ví dụ: Nếu ngày 10/7/2025 doanh nghiệp thay đổi Giám đốc, thì lúc này phải đồng thời kê khai thông tin CSHHL.

- Trường hợp doanh nghiệp chủ động muốn kê khai sớm hơn:

-

Nếu doanh nghiệp không có nội dung đăng ký thay đổi nào, nhưng muốn tự nguyện bổ sung thông tin CSHHL sớm, thì:

-

Vẫn có thể thực hiện riêng thủ tục bổ sung thông tin CSHHL hoặc thông tin để xác định CSHHL mà không cần đợi đến khi có thay đổi nội dung đăng ký doanh nghiệp.

-

- Trường hợp có thay đổi thông tin CSHHL trong quá trình hoạt động:

Khi doanh nghiệp đang hoạt động và có thay đổi liên quan đến CSHHL (ví dụ: thay đổi tỷ lệ sở hữu, người chi phối mới…), thì:

-

Phải thực hiện thông báo thay đổi thông tin CSHHL, cụ thể:

🔹 Nếu doanh nghiệp đồng thời có thay đổi khác (ví dụ: thay đổi ngành nghề kinh doanh, người đại diện theo pháp luật...):

➤ Thực hiện đồng thời thông báo thay đổi CSHHL với thủ tục thay đổi đăng ký doanh nghiệp.🔹 Nếu chỉ thay đổi thông tin CSHHL (không thay đổi nội dung khác):

➤ Doanh nghiệp có thể lựa chọn:-

Thực hiện riêng thủ tục cập nhật, bổ sung thông tin CSHHL, hoặc

-

Thực hiện đồng thời với lần thay đổi nội dung đăng ký doanh nghiệp gần nhất tiếp theo.

-

-

Phải tuân thủ thủ tục chi tiết theo hướng dẫn tại Phần B của tài liệu nội bộ (hồ sơ, mẫu biểu, nơi nộp, thời hạn...).

B. Đối với doanh nghiệp thành lập sau ngày 01/7/2025

Đối với các doanh nghiệp đăng ký thành lập từ ngày 01/7/2025 trở đi, việc kê khai và quản lý thông tin CSHHL là bắt buộc ngay từ khi đăng ký thành lập.

- Khi đăng ký thành lập doanh nghiệp:

-

Người thành lập doanh nghiệp phải kê khai đầy đủ thông tin CSHHL và thông tin để xác định CSHHL

➤ Là một nội dung bắt buộc trong hồ sơ đăng ký doanh nghiệp.

- Trong quá trình hoạt động:

Nếu có thay đổi thông tin về CSHHL, doanh nghiệp cần:

-

Thông báo kịp thời đến Cơ quan đăng ký kinh doanh, theo một trong hai cách sau:

🔹 Trường hợp có thay đổi nội dung đăng ký doanh nghiệp khác:

➤ Doanh nghiệp thực hiện đồng thời việc thông báo thay đổi CSHHL cùng với thủ tục đăng ký thay đổi khác.🔹 Trường hợp chỉ thay đổi thông tin CSHHL:

➤ Doanh nghiệp có thể:-

Thực hiện riêng thủ tục thông báo bổ sung CSHHL, hoặc

-

Thực hiện đồng thời với thủ tục thay đổi nội dung đăng ký doanh nghiệp lần gần nhất tiếp theo.

-

-

Cũng như với các doanh nghiệp cũ, cần tuân thủ đúng quy trình, biểu mẫu, thời hạn được quy định tại Phần B của hướng dẫn nội bộ.

Tóm tắt nghĩa vụ doanh nghiệp:

Loại doanh nghiệp Thời điểm kê khai/thông báo CSHHL Thành lập trước 01/7/2025 - Bổ sung CSHHL khi có thay đổi đăng ký gần nhất sau 01/7/2025

- Có thể chủ động kê khai sớm

- Phải thông báo nếu có thay đổi trong hoạt độngThành lập sau 01/7/2025 - Kê khai CSHHL ngay khi thành lập doanh nghiệp

- Phải cập nhật nếu có thay đổi, có thể thực hiện riêng hoặc đồng thời với thay đổi nội dung đăng ký doanh nghiệp

>>> Xem thêm bài viết: Hướng dẫn thủ tục cụ thể đối với CSHHL của Doanh nghiệp tại đây.

Hãy liên hệ với chúng tôi ngay hôm nay để được cung cấp các dịch vụ chuyên nghiệp và hoàn hảo nhất!

.png)

.png)

-2.png)

-1.png)

.png)

-1.png)

.png)

.png)

-1.png)

.png)

.png)

.png)

-1.png)

-3.png)